「セブンポケッツ」7つの収入源で自由を手に入れたい! 2018.2.20

ある日突然解雇を言い渡されたらあなたならどうしますか?経営学の客員教授である女性、 ドリー・クラーク氏の著書から学べることを考察してみました。

人事部長から突然の解雇宣告。

ドリー・クラーク氏は著書『Entrepreneurial You』でその時のことを記載しています。当時はとてもショックだったと。

こんなことが自分の身の上に起こるのでしょうか?ポジティブな人々はきっと考えたこともないでしょう。

しかし、現実に起こる可能性はあるのです。その時、あなたは大丈夫ですか?

人間は人生の中で様々なリスクヘッジを自然に行っています。

例えば、お金を貯めるとき。家のタンス預金だけ、もしくは銀行1か所に預けていて安心できますか?

何か所かに分散して持っていますよね。これも立派なリスクヘッジです。

それなのに、仕事や収入については多くの人達はお金を稼ぐ方法を1つしか持っていません。これがリスキーなことだ、とドリー・クラーク氏は書いています。 そして、合理的にプロとして自身の安定性を獲得するための方法が複数の収入源を育てることだ、と、確信し、研究を重ねられました。

そんなクラーク氏、現在は、7つの収入源で生計をたてています。

本の執筆、講演、ビジネススクールの客員教授、コンサルティング、エグゼクティブ・コーチング、オンラインコースの運営、メールによるアフィリエイト。

これは、特別な才能がある人の例に思えますよね。そこで、一般的な女性に手が届きそうな、出来そうな収入源とは?何があるか考えてみました。 この時、すべて労働収入というのはNGです。体を壊してしまいますから。

1つの労働収入に、+アルファで権利収入や資産になるもの、スモールビジネスを作るように考えましょう。

1:給与収入……給与収入だけに頼ってはいけない、というお話ですが、まず誰もが思い浮かぶ労働収入でしょう。

2:株・投資信託などの収入……株や投資信託を運用します。学べば強い収入源となる可能性があります

3:不動産賃貸収入……今ではローンだけでの購入も可能。その道の有識者に相談してすぐにでも始められます。

4:アフィリエイト収入……ブログを書いて商品を紹介し、そこ経由で商品が購入されると何%かの収入が得られる、 いわゆる広告収入です。時間と手間はかかりますが、ブログが人気になればよい収入となります。

5:オークション収入……ネットフリマやオークションサイト。 仕入値よりも1円でも多く売れれば利益となります。また、誰でも家にある使わないもので参加できます。

6:講師……昔からの習い事や資格を持っているものはありませんか? 掘り出してみると意外と人に教えられるものがあるかもしれません。

7:権利収入……特許をとったり、曲を書いたり、本を書いたり、などのいわゆる権利収入。 一番OLには身近ではありませんが、最近では、ネット小説家も流行しており、昔よりも間口は広くなったと思われます。

ワークライフバランスと叫ばれて、長時間労働の是正も行われ、残業したくても稼げない人々も増えました。

収入は減り、年金の先もわからない、65歳以上も安心して暮らしていけるのでしょうか?

改めてセブンポケッツの考え方を取り入れたほうが自由に思えます。

いきなり7つは難しいと思いますが、1つでもいいので自分の好きなことから始めてみるのもよいではないでしょうか。

参考文献:BUSINESS INSIDER JAPAN

賃貸?購入?悩める女子の住宅事情! 2018.2.18

男性サラリーマンがマイホームへ期待を抱いていた時代も、30代以上の女性の生活環境も 変化してきました。女性も住宅に対して新しい価値観で住宅のことを考えてみませんか。

賃貸に住み続けるのか?物件を購入するのか?そもそもどちらがよいのでしょうか。ネットでは様々な情報が錯そうしていますが、たいてい生涯支払総額などを見ると、賃貸のほうが安い、という結論が出ています。

しかし、その数字も基本的には世帯数などその時の生活環境によって変わるもの。 更にいうと、先のことは不透明なことが多いわけで、賃貸と購入の生涯支払総額だけで比較してしまうのはナンセンス!

では何で判断するのがよいでしょうか?双方のメリットデメリットを女子的目線で考えてみましょう。

購入のメリット

◎資産として残せる→今独身でも、結婚したら売却か賃貸も可能。また、シングルなどで子供がいれば資産として残せます。

◎自分が大病をしたときに支払の保障がある→団体信用生命保険や3大疾病保険などでローン返済をサポートしてくれます。死亡した場合はローンは完済!

◎賃貸に比べて高スペックの物件に住める→同じ月額の支払いで賃貸物件よりも新しく、綺麗で広い物件に住めたりします。

購入のデメリット

◎初期費用が高額→頭金がない場合でも登記費用など初期費用がかかります。

◎資産価値が変わる→高額で購入しても土地や建物の価値は時代とともに変化します。

◎修繕費管理費駐車場代など他の費用が発生する→ローンの支払いが終わった後にも必ず必要な費用です。

賃貸のメリット

◎ライフスタイルにあわせて物件や場所など変えることが出来る→結婚や出産などで部屋数を増やしたり、住み替えが自由です。

◎初期費用がない→たいてい敷金礼金のみなので、初期費用は少ないです。

◎設備費用等かからない→修繕や管理は貸主側が行うので借主はかかりません。

賃貸のデメリット

◎資産として残らない→自分の子供たちに家を残すことができません。

◎老後賃貸できる物件があるかどうか不明→老後になると賃貸してくれる物件が少ないのも事実。老後に住める場所を探すのが大変な可能性も。

◎自由に部屋をアレンジできない→基本的には貸主の断りなしに壁に穴をあけたり、リフォームしたりはできません。

いかがでしょうか。

住まいに対する価値観はその人の価値観によって様々です。この価値観も時代の変化に伴い変わっていくものです。

かくいう私はマンションを1度購入してライフスタイルの変化で売却、その後また新しいマンションを購入。 一生のうちにマイホームは一度だけという時代ではなくなったことを物語っていますよね(笑)。

今もっとも自分の価値観にあっている生き方はどういった選択でしょう。

綺麗なおうちに住みたい!自分でリノベーションしてみたい!お金がかからないのが一番いい!老後のために今ローンを組みたい!などなど、女性としての賢い選択をするのはあなた自身。

未来が自分のチカラで想像できるのは楽しいですよね!

初心者でもわかる、ビットコインの購入方法 2018.1.15

1ビットコインは現在では100万円以上。自分は購入できるの? 実は、小数点でも購入出来ます。 例えば0.01ビットコインが1万円!ではどこで購入するのでしょうか?

前回は歴史と内容を説明した「ビットコイン」。 (→前回記事はコチラ)

今回はどのようにして購入すればよいか、調べてみました。

ビットコインは、PCやスマホを使って簡単に私たち一般個人が手に入れることができます。

流れとしては株の購入と近いものがありますが

1 ビットコイン取り扱いの取引所へ会員登録をする(無料)

2 本人確認をする

3 取引所へ入金する(銀行振込、コンビニ入金、クレジットカード等)

4 入金確認が取引所にて行われたら購入可能

以上です!とっても簡単。

ただ、2014年にあったマウントゴックス事件を思い返すと、「取引所」を選ぶ事は慎重にしたいですね。

ちなみに、マウントゴックス事件を簡単にまとめますと、ビットコインの取引所を運営していたマウントゴックスが、投資家のビットコインを大量に消失して、経営破綻をした事件です。 この事件をきかっけにして、ビットコインは信用できない!という人も増えたのではないかと思います。 ただ、マウントゴックスは、オンラインにビットコインを保存していたためハッキングに遭いました。 そこで、各ビットコイン事業者はオフラインに保存する方法(コールドウォレット)で管理しており、いまではハッキングに遭う可能性は極めて低い状況といわれているそうです。

そこで、日本でのオススメの取引所はこちら。

ビットフライヤー 2014年日本で初めて設立されたビットコインの取引所。 リクルートが出資しており、他にも大手会社と事業提携しているため、安定の資本力と言われています。 国内取引量は1位。ビットコイン以外の仮想通貨の取り扱い銘柄もあり。手数料は0.01~0.15%

コインチェック ビットコインの国内取引量2位。その他の仮想通貨の取り扱い銘柄はビットフライヤーよりも多いので、色々楽しみたい方はコチラへ。 株のようなチャートの見た目でコイン価格推移が見やすいのがサイトの特徴。また、寄付もできるので熊本地震の際にはクラウドファンディングの支援活動をして話題となりました。 手数料は0%(期間限定)

Zaif(ザイフ) 手数料が期間限定でマイナス!(購入するとお金がもらえちゃいます。) また、定期的に積立投資ができることに魅力を感じる人が多いようです。また、顧客対応が良いといわれています。

以上、ビットコインの購入方法と取引所をまとめましたが、購入される人は複数の取引所に登録をするのがスタンダードのようですね。 とはいえ、初めてのは方は入念にホームページなど調べてメリット・デメリットを理解して購入する事をオススメします。

※2018年1月15日現在

仮想通貨ビットコイン(Bitcoin)のことを知りたい! 2017.12.30

最近テレビを賑やかせていて気になる「ビットコイン」。 仮想通貨のあれこれご存知ですか?

ビットコインは仮想通貨、そう、「通貨」といわれていますが、私たちが日ごろから使っている通貨である「円」のように、目に見えません。 姿かたちがなく、存在しないのにその通貨はどうやって使うのか?不思議ですよね。では、身近なところで想像してみます。

例えば、アプリのゲームなどで存在するコイン。

実際のお金でコインを購入するとゲーム内で使ってアイテムをゲットできたりしますよね。

それがゲーム内で使える「仮想」の「通貨」です。ビットコインも似たようなもので、 ビットコインを手に入れると、ビットコインが使える所でサービスを受けたり物を購入することが可能です。

では、このゲームのコインとビットコインは何が違うか?それは、存在理由が違うといわれています。

ゲーム内のコインは基本的にはゲーム会社が利益を得ることを目的として作られています。

しかし、ビットコインは世界中の人々が使えるようにすることを目的として作られました。紙幣や貨幣があるわけではないですが、きちんとした買い物が実現できることを展開しています。

また、「円」や「ドル」と決定的に違うのは何かというと、通貨を管理する「中央銀行」が存在しない、ということです。 ビットコインは発行をつかさどる組織も、国家や企業が運営しているわけでもありません。

常識的に考えると、誰も管理していない通貨を信用できるでしょうか。そのような通貨はリスクが高いので、誰も購入したり価値を感じませんよね。

ではどうやって発行されたり管理されているのでしょう?

それは、コンピューターのネットワークを利用して通貨を管理しているのです。 一定期間ごとにすべての取引記録を、分散されたコンピューターのネットワーク上に1つの大きな取引台帳をおいて追記を行っているとイメージするとよいです。 この記録のおかげで、通貨の偽造・二重払いを防止できます。この取引台帳をどこかの組織や会社が管理していていたらこれまでの通貨と同じですが、そうではないのです。

このように発行も管理もコンピューターとはいえ、まだまだ信用できる段階ではありません。

そこで、ここまで人気の通貨となるまでには何か大きなきっかけとなる出来事があったのではないかと考え調べているとわかったのが、 このビットコインの価格を急騰させるきっかけがありました。

それはヨーロッパの「キプロス危機」です。

2013年の3月、キプロス政府は財政破綻の危機に瀕していました。このとき、テレビでもよく取り上げられていましたが、銀行予算を封鎖して、一部を税金として没収しようとしていたのです。 しかし、投資家や資本家は納得がいかず、どうにかして国外に財産を逃す方法を探しました。そこで思い浮かんだのがビットコインの存在です。

当時のキプロスでは、銀行預金よりもビットコインの方が安全だと考えられました。 先ほども記載した通り、発行も管理も国ではないので、国が財政破綻をしたとしても、ビットコインの価値は下がりません。 これによって需要はキプロス国内で急増。そして、大量のお金がキプロスから流れ込んだ結果、価格急騰が起こったのです。

このようなことがあって、経済危機の時には安全だと認知されはじめました。

そして、今や仮想通貨という言葉も日常化し、利用も増えて誰もが知る現在に至るのです。

まだまだ奥が深い、ビットコイン。

次回は、ビットコインの購入方法やその他の仮想通貨、そしてその仮想通貨を可能にした「ブロックチェーン(分散型台帳技術)」などについて、連載したいと思います。

レンタルスペースの貸主イベントに潜入! 2017.12.15

女子会や結婚式の二次会など、質の高いプライベートな空間を提供して、話題をよんでいる 「レンタルスペース」そのオーナーさんたちが集まるイベントに参加してきました。

主催は「レンタルスペース」の楽しみ方や、 様々なスタイルの魅力を拡散しているスペース掲載サイト「スペースマーケット」を運営する株式会社スペースマーケットさんです。

場所は永田町「GRID」で開催されました。古いビル一棟まるごとリノベーションし、そのワンフロアをイベントスペースとして運営されています。

受付を済ませ会場へ足を運ぶと、まずはウエルカムドリンク、そして華やかで心のこもったお料理でおもてなしいただきました。 お料理はフランス家庭料理のケータリングと、スペースマーケットの社員の方がついた、つきたてのお餅。

どちらも美味しく会場もかなり盛り上がっていました。 そんな中、会場内の舞台で始まったのが、レンタル回数がサイト内上位の人気貸主さんが登場するパネルディスカッションです。

◎マンション購入後リノベーションを行って部屋を貸している不動産投資家Sさん。

◎事業としてレンタルルームを展開する経営コンサルタントAさん。

◎相続で古民家を譲り受けたが持てあまし、このサイトを紹介されてレンタルするようになった主婦Kさん。

三者三様でレンタルスペースの企画開発、戦略の違いがとても興味深い内容でした。その戦略とは……

◎不動産投資家Sさんは高価格戦略。Sさんが大切にしているのが、「自分のこだわり」でした。

その「自分のこだわり」とは、マンション購入後のリノベーションです!妥協せずに、費用を掛けてとことん自分のこだわりの部屋を作り上げる。 レンタル費用を高めに設定する事でリノベーションの減価償却をクリアし、他にはない居心地のよい空間「自分のこだわり」を提供する事を実現、その魅力が需要を拡大化し成功しました。

◎経営コンサルタントAさんの戦略は、Sさんとはまったく逆の低価格戦略です。 他のスペースよりもとにかく安い!気軽に借りる事が出来る金額設定が功を奏し、頻度・利用数を圧倒的に増やしました。

そのレンタルスペースの魅力はさらにもう1つあります。重要なポイントとして一貫しいるのが「駅から近い!」。 これは駅近物件を選抜した不動産購入となる訳です。何処よりも安く駅から近い、お客様の利便性を追求する事でニーズを拡大化し成功を手にしました。

◎主婦Kさんの戦略はサービスの充実です。場所は相続した家だったので選ぶ事は出来ません。そこでサービスを徹底する戦略をたて実施しました。 駅までお客様を迎えに行き、駅からの距離を感じさせずに案内する。また、室内の清掃を徹底して行い、誠実で清潔な印象をアピールする。 様々なサービスを充実する戦略で成功されました。

戦略は違えど、唯一3名ともに共通だったのが、「おもてなしのココロ」です。

来てくださったお客様に対しての感謝の気持ちを忘れない、ということ。これはどの仕事にも当てはまります。 その心遣いがパネラーさん自身の魅力、スペースの魅力へ繋がっていたのです。

貸主側の戦略はとても重要で、不動産投資を考える際の貴重な参考例でした。

パーティー終了時には、オシャレなグッズのお土産をいただき、至れり尽くせりのパーティーに大満足し、会場を後にしました。

不動産投資にも色々ありますが、不動産購入後「レンタルスペース」として運用することの魅力に触れ、また違った楽しみが味わえることを知った夜でした。

「ほったらかしでも利益あり?」の、不動産投資とは! 2017.11.27

少しでも多く収入利益を得たい投資。しかしいざ始めてみると、よくわからないことも多く、 予想より成果が出ないことも。そこで人気の不動産投資を運用しているAさんに聞きました。

◎FXや株式、投資信託(REIT)、外貨預金、マンション投資などさまざまな投資方法があるなかで、不動産投資を選んだというAさん。どんなきっかけで不動産投資をはじめたのでしょうか?

※Aさん:短大を卒業して勤務9年目、OL

Aさん:「最初は投資先が分からなくて、投資に詳しい先輩に教えてもらって株式を運用していたんです。 でも、正直なところ教えてはもらったものの何処に投資すれば得なのかよくわからないし、 仕事のほうも忙しくてほったらかしになってしまい……気がつけば何年も塩漬け状態になっていました(苦笑)

やはり株式はちゃんとした勉強が必要なんですよね。蓄えた貯金を運用をしてみたいと思ったんですけど、難しいことはわからないし、勉強する時間もとれない。 どうしたらいいかと考えていたところで、たまたまある運用セミナーに参加することになりました。

そこで、不動産なら専門家におまかせできて楽だし、ある程度の利益もありそうだということがわかったんです。 そこで、ずっと放置していた株式を思い切って手放して、不動産購入の頭金にしました。今は放っておいても家賃収入があるので安心です」

◎読者の中には女性が多く、「資産運用をしたいけど、何に投資したら良いかわからない」という人の声も聞こえてきます。 そういった方にはまず不動産投資の中でもマンション投資が良さそうですね?

Aさん:「そうですね。とくに独身女性は《お金はあるけど時間がない。でも、将来は不安だから資産運用をしたい……》という人が多い印象です。 実際にマンション投資している女性は、最初は不安そうでしたが、始めてみたら何もすることがないので《ローンを組めるだけ買いたい》なんて言っていましたよ」

◎ところで、よく資産運用のうえで『投資』と『投機』という言葉が出てきますが、その違いはなんでしょうか?

Aさん:「投資は事業などに資金を提供して、リターンを得ること。つまり、株式や債券、不動産などの長期的な運用を指します。 私は、投資の定義は『将来のために』運用することだと考えています。

一方で投機は『目先の利益』のために運用することです。具体的にはFXやコモディティ、株や債券でのデイトレードなどを指します。 外的要因からなる値動きを見て売り買いを判断する短期決戦で、ギャンブル性が高い運用を指します。

投資を考え始めるきっかけとして、将来のための備えにと考える方も多いと思います。 しかし、私個人の考え方としては、目先の利益ではなく将来のために安定的に運用できるかどうかが重要ではないかと思っています」

◎Aさん、ありがとうございました。比較的リスクも自身で管理できる。 リターンも安定している不動産投資は、様々な点においても、長期に渡って安心して投資ができる資産運用方法だと感じました。 みなさんも、まずは色々と投資系のセミナーがありますが、不動産投資のセミナーに一度参加されてみてはいかがでしょうか。

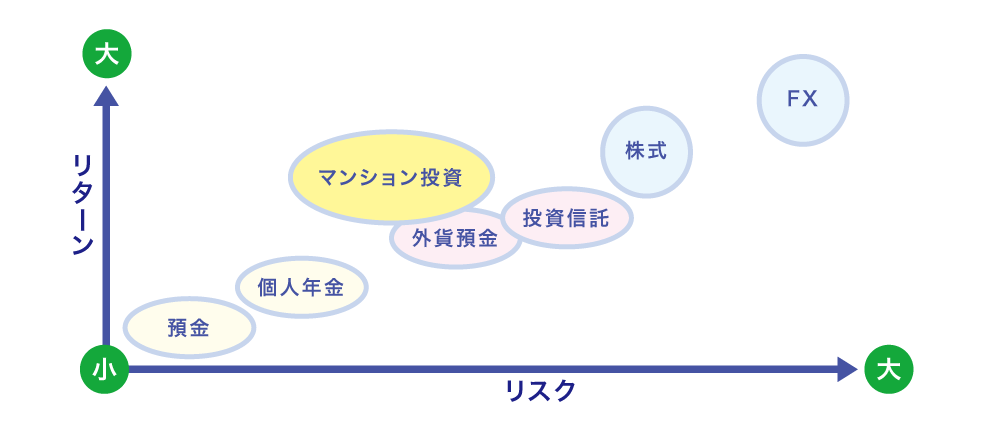

5つの投資方法を比較。自分にあっているのはどれ? 2017.11.10

FX、株式、投資信託、外貨預金、マンション投資。さまざまな投資方法がありますが、 流行や情報に流されず、自分にとって本当に向いている方法を見つけましょう。

世間には様々な投資方法が紹介されていますが、いったいどれが一番いいのか分からず、 「流行っているから」、「有名人が紹介しているから」といったことがきっかけで、みなさん始められるようです。 まずは、代表的な投資方法の特徴を見て比較してみましょう。

◎FX

変動リスクが高く、専門知識が必要。時間と労力もかかる。

しかし、リスクが高いぶん、一時的ですがそれなりのリターンも得られやすい。

◎株式

配当型と売買に分かれる。

どちらもリスクの予測が難しく、外的要因(天災・経済・企業業績等)を受けやすい。

◎投資信託(REIT)

変動リスクが高く、外的要因を受けやすい。

◎NISA

少額から投資でき、非課税優待がある。

◎マンション投資

比較的リスクも管理もでき、リターン(家賃)も安定している。銀行からの融資を受けられるため、少額の資金ではじめられる。

こうして見ると、ある程度資産運用の経験があり、経済の流れに敏感で比較的まとまった自由なお金がある人は、 もっともハイリスクハイリターンのFXが向いているようです。

外交や国際経済など外的要因を逐一、比較・分析する必要がある株式や投資信託は、幅広い知識と先読みの感覚も必要です。もともと経済の流れに敏感な人が向いているでしょう。

このなかでもっともリスクとリターンのバランスがいいのがマンション投資。 資産運用の初心者で、あまり詳しいことは分からない、という人にも向いていると思われます。

何か投資をはじめてみたいというなら、まずはセミナーなどに参加して勉強してみては。

25歳OL生活3年目 まずはワンコイン投資! 2017.10.27

投資信託は100万円単位のお金がないと運営ができない?積立投信でNISAを利用すれば 500円から、単元未満株なら100円からでもチャレンジできます。

2014年1月からスタートした「NISA(ニーサ)」とは、少額投資非課税制度のこと。本来、株や投資信託などの運用益や配当金には一定額の課税がありますが、NISA口座で取引をすると非課税になります。ただし、年間の投資金額は「120万円分まで」と定められていて、2023年までの10年間は毎年新たに120万円の非課税枠が追加されます。

ちなみに各年に投資した金額の非課税期間は最大5年間となりますが、途中で売った場合は非課税枠を使ったとみなされ、再利用をすることができませんのでご注意を。 さらに、非課税枠を使っての投資総額は合計600万円までとなっていて、それ以上の金額は非課税の対象とはなりません。

たとえば、2017年にNISA口座を通じて100万円を運用した場合、2021年までは非課税となります。 ただし、2021年に非課税期間が終了しても、投資元本を翌年の新規非課税枠内であれば引き継ぐことが可能です。 万が一、非課税枠を超えた部分は時価または一般口座に移り、その分は課税されるので注意しましょう。

NISAは非課税であることがひとつの魅力ですが、実際にはどのくらいお得なのか見てみましょう。

例えば、120万円分のA社株に投資したとします。5年後、株価が2倍になって資産は240万円になりました。 すると120万円の利益です。普通であればかかる税金は、120万円の20%(=24万円)が税金となりますが、NISA口座で取引をすれば、なんと0円。 うまくこの方法が再現できれば毎年120万円ずつ非課税枠が増えるので、節税額はなんと120万円×5回分=600万円にもなります。

では、どんな商品を選んでいけばいいでしょうか? 10年間は毎年120万円分の非課税枠が増えるという、この制度をうまく利用するなら、長期投資向けの株や投資信託を買うのがおすすめ。 NISAは資産の売却後に非課税枠の再利用することができないしくみなので、短期でくりかえし売買をすると、一瞬で非課税枠を使い切ってしまいます。 逆に順調に株価が上がって5年目になれば、一旦売って新しい“非課税枠”で買い直すことができるからです。

賢く使えば少額でも運用が可能なNISA。チャレンジするならまずは専用の口座を作るわけですが、このとき、証券会社の株の売買手数料を見てどこで開設するか決めましょう。 せっかく口座を作っても、株の売買手数料が高い証券会社を利用していては、節税効果も半減してしまいます。ネット証券は比較的手数料が安いので、検討してみてはいかがでしょうか?

アラサー女子は「投資したいけど投資先不明」が悩み 2017.9.14

今は金利が低く、貯金は運用の手段としてはおすすめできません。ましてや会社の給料だけ では将来は不安。副収入のひとつとして投資をはじめてみるのもいいかもしれません。

スパークス・アセット・マネジメントの調査によると、30代のビジネスウーマンの4人に1人が投資デビューを果たしているそうです。では、そのうち投資をしない人はどんな理由があるのでしょうか?

それは「何に投資すればよいかわからないから」だそうです。

では、初心者でも安心して投資に臨めるポイントをお教えします。

まず、“投資の目的”を考えるところから始めましょう。

前出の調査結果でなぜ投資するのかといえば“老後資金づくり派”が約6割、“お小遣い”が約4割を占めるのだそうです。

目的が違う上記二つの場合なら、“老後資金づくり”派は、長期投資に向く投資商品、たとえば『投資信託』が良いでしょう。少額を積み立てていくので時間の分散ができます。

一方で、“お小遣いづくり派”のあなたは、自分で値段を決めて購入をしたり、売却をしたりができない『投資信託』は向いていません。 それは『投資信託』だからです。このタイプは自分で値段を指定できる『株式投資』の方が向いています。

冒頭のアンケートで、なぜ投資信託をしないか尋ねたところ「投資先がよくわからない」と述べた人が最も多かったそうです。 ちなみに次点は「損することが怖い」。なるほど、その不安は確かにあります。 投資には必ずリスクがあるので、損することだって当たり前です。でも、株の売買は何十万、何百万もするものではないし、損するのと同じ割合で儲かることもあるわけです。 『投資信託』なら1万円から購入ができますし、積み立てなら月に500円でOK。 ハイリスクハイリターンとされる『株式投資』でも数万円からチャレンジできる商品がありますので、最初はお手軽な商品を選んでみるのおよいでしょう。

ちょっとやってみようかなと思ったなら、まずは窓口を作りましょう。 投資信託は銀行で口座の設定などをしてくれますが、株式投資をするなら、自分で証券総合口座開設が必須となります。 その場合、スマホやPCで簡単に操作できるネット証券だと、投資信託の際に手数料がかからなかったり、株式投資に欠かせない手数料が店頭で処理するより安かったりと何かとお得で便利です。

このように、少額でも簡単に投資を体験することができます。利益を手にするためには、チャレンジしなければ結果ありません。 ものは試し、と気軽にチャレンジしてみてください。

勝間流「ロジカル家事」で幸福度をアップしよう! 2017.9.10

経済評論家 勝間和代さんが家事力の向上が幸福度アップに つながると語っています。それはいったいどういうことなのでしょうか?

忙しく仕事をしていると、家に着くなり電池が切れて家事をする気力が1ミリも残っていないという人もいるのではないでしょうか? ある独身のバリキャリ女性が、こんなことを言っていました。

「家で料理は一切作らない。一人分の料理を作るとかえって材料があまって非経済だし、キッチンも汚れるし。家にいる時間が長くなると部屋が汚れるから掃除も大変。家は寝るだけの場所なの。」

「毎日朝から夜遅くまで働きづめ、休日はひたすら体を休めることに費やし、「好きな服ではなく仕事に合う服を優先する」 勝間さんもかつてはそんな生活を送っていたようです。しかし、フリーランスに転身してからは、「衣食住のスキルを上げた方が幸福感があがるような気がする」 とオフィシャルサイト内のメールマガジンで語っていました。

家で仕事をするようになったことが「衣食住のスキルを上げる」きっかけになり、以下のような生活習慣の変化があったそうです。

◎家で食べることが多いから、自炊も気を遣う ◎家で仕事をすることが多いから、清潔にしておきたいから、毎日掃除する ◎仕事着の自由度が上がるから、自分らしい服を選ぶようになる

こうして衣食住への自由度が上がり時間をかけ、衣食住のスキルが上がった結果、 生産性が上がり仕事もうまく回っていくという、好循環が生まれるようになったそうです。

「特に、食べ物をおいしくすることの幸福度向上は強烈ですので、仕事のスキルばかりではなく、料理の腕を上げることも、ぜひ、お勧めしたいと思います」とも語っています。

そんな勝間さんが書いた書籍『ロジカル家事』が働く女性に人気です。最新家電を惜しげも無く導入することや、 料理の材料は包丁でなくキッチンばさみで切ること、洗濯物はハンガーにかけて干しそのままクローゼットにしまう、など効率的に家事をこなすテクニックが満載です。

仕事も家事も完璧にできたなら、非の打ち所がない真のスーパーウーマン!とはいえ最初からすべて完璧にできる人はなかなかいません。まずは朝食作りからはじめてみませんか?

生命保険の標準利率が0.25%に引き下げ! 2017.8.31

今年4月に生命保険の標準利率が0.25%に引き下げられました。 マイナス金利の影響で生命保険料が上がった理由とは?

住宅ローン金利が過去最低の引き下げ……その煽りを受けたこともあり、保険に加入している人は驚いたことでしょう。このことにより生命保険料が値上がりしましたが、いったいどういうことなのでしょうか? 標準利率とは、顧客から受けとった保険金から給付金のための積立金(標準責任準備金)を換算するため、金融庁が決める利率のことです。 これを基準に各保険会社が保険料を見直し・改定したため、保険料が高くなっているのです。

ただし、すべての保険料が上がるのかといえば、そうとも言いきれないのでご安心を。 金融庁が標準利率を引き下げても、保険会社各社は独自に設定する予定利率によって保険料を定めているからです。 予定利率とは、将来の資産運用により生み出される利益を予定し、あらかじめ一定の割合で保険料を割引くための利率。 さらに保険料は予定利率だけでなく、予定死亡率や予定事業費率などの基礎率を用いて計算されます。 大幅な保険料の増額は顧客離れになりかねませんから、商品によって異なる予定利率を採用したり、保険期間や性別で改定額に差異をつけたり工夫をしているようです。 とはいえ、今は値上がりしていない商品も徐々に標準利率に連動して引き下げの方向に向かっていくでしょう。

今回の標準に利率改定の影響は予定利率だけでなく、保険金や給付金の措置利率、社員配当金の積立利率、前納保険料の割引率や前納保険料の積立率などほか、 多くの利率が引き下げの対象になっています。改めて生命保険の契約内容を確認しつつ、改定された利率をしっかり確認しながら、自分に適した保険を見直しましょう。

円高・円安と為替変動のメカニズム

経済環境の変化や金融市場の動きは為替相場と どう関係があるの?

株や投資をしている人にはもちろんのこと、ふつうに生活をしている人にとっても外国為替相場は密接な関係にあります。政治や経済、自然災害にも影響を受けるため、お金の価値が刻々と変化するからです。投資をはじめる前に、経済環境の変化や金融市場の動きと為替相場の関係性を知っておきましょう。

そもそもお金の価値が変動するのはなぜでしょうか? それは需要と供給の関係に起因します。簡単にいうと円を買いたい人が増えれば「円高」に、売りたい人が増えれば「円安」になります。 たとえば10,000ドルの外貨を1ドル=110円(元金110万円)で購入したとします。このとき日本円の需要が増え為替相場が1ドル=100円に変動したら円高となり10,000ドル×100円=100万円に下落します。一方で日本円を売る人が増えて1ドル=120円に変動したら円安となり、10,000ドル×120円=120万円に上昇。つまり外貨や債券を円高で買い、円安で売ると償還金や利息が効率よく運用できることになります。ただし、「円」ではなく、外貨のまま受け取るときはこの影響を受けません。

こうした為替相場の変動は、国内金利にも影響を受けることがあります。たとえば円安ドル高になった場合、日本円で米国の商品を購入しようとすると価格が上昇。さらに輸入価格が上昇すれば、物価も上昇します。するとお金を借りたい人が増えて、銀行の金利が上がります。一方で、円高になると金利が下がっていきます。

つまり、日本金利が上昇すると為替相場は「円高ドル安」傾向になり、逆に日本金利が低下すれば「円安ドル高」になるというわけです。 また、アメリカ金利と外国為替相場の関係から国内金利が影響を受けることもあります。アメリカの金利が上昇すると、ドルの需要が高まり日本円は低下するので「円安ドル高」傾向になるのです。 ちなみに円安が進んで物価の上昇が継続している昨今のような状態になると、日本銀行は企業などに融資する政策金利を高めにし、円高が進むと緩和するという金融政策を打ち出します。

為替相場の変動は、株式市場にも関係してきます。そのうち大きく影響を受けるのは貿易関係の企業です。自動車産業などの輸出企業は円の価値が高くなっている「円安ドル高」だと企業業績を上げることになり株価も上昇します。逆に食品産業など輸入企業は原価が上昇するので「円高ドル安」のほうが有益となります。株式市場や経済全体に影響があるとはいえませんが、昨今の我が国では輸出産業の影響が大きいことから、円安ドル高のときに日経平均株価などの上昇が見られるようです。

このように経済環境や金融市場の変化が世界の為替相場と密接に結びついています。プロの投資家でも成功のセオリーを持つ人はなく、工夫をこらしているといいます。テレビ、ラジオ、新聞、インターネットなどさまざまな情報に注目してみましょう。為替の動きを見ていれば、おのずと世界の動きも見えてくるはずです。

投資のあれこれ

役に立つ「マンション投資のメリット」:私的年金・生命保険の代わり・ 相続・贈与税対策・・・様々な効果的なメリットがあります。

自分以外の投資はどんなものがある?

自分に関わりのあるモノやヒトやコト。そんなアングルから自分への投資を考えてみてはいかがでしょうか。 投資には株式・投資信託・FX・先物・債権・不動産・年金商品、最近では仮想通貨が話題になっています。 それぞれのリスクとリターンを比較して検討してみる。自分の興味があるものからヒントを経て実際の投資に繋げていけば見つかりやすいです。

実は未来、将来の自分のための投資に!

社会で生活していると資産形成がとても重要になってきます。資産形成と資産運用の違いはご存知ですか? 資産形成とは現在や将来の自分、そして自分の家族が生涯豊かな暮らしを送るのに必要な資金はどれぐらいの額が必要かを考え将来の備えとして計画的に資金を貯める事です。 それをベースにしながら投資を検討してみる。これに対して資産運用は、既に形成された資産があるという事です。 要は資産運用する前に、資産形成が必要になります。

生涯豊かな暮らしをする為には貯金、投資など色々あります。

「卵は一つのカゴに盛ってはならない」と言う投資の世界には格言があります。 これはカゴを分散していないと、1つのカゴを落としてしまった場合すべての卵が割れてしまうからです。 どれか1つだけではなく、リスクを分ける、分散投資が基本になります。 様々な投資の中でリスクがかからない投資は何か?分散投資の基礎となるのが「マンション投資」なのですが、これも分散投資してリスクを分散するのが基本です。

オススメの参考書籍

- お金持ちになれる黄金の羽根の拾い方2015 知的人生設計のすすめ

- 金持ち父さん 貧乏父さん

- 不動産投資は東京17区! 中古ワンルームを選ぶ! 改訂版

様々な投資術

「投資」といえば、男性のイメージを持つ人が多いでしょ。 でも、最近じわりと増えてきている“投資女子”たち。

今、将来の生活の中でお金に不安を抱える方は多いでしょう。結婚資金・老後の生活が不安で貯蓄をしている女性の方々。 しかし、「銀行での貯蓄さえあれば安心」という考えだけではやはり不安ですね。 ここではそんな方々に興味を持って頂けるような様々な角度から見た情報を掲載します。

例えば投資の中でもリスクの少ない中古マンション投資

北向きの物件、さあ選ぶべき? 見送るべき? プロのアングルから考察するマンション投資

ファミリータイプのマンションは日中でも家族が自宅にいる頻度が高いので、日当たりを重視する方も多いですが、 独身者向けのワンルームマンション投資では、日当たりを気にせずとも良いのでは?すなわち北向きの物件は投資の対象になる?ならない?

[結論]

これはオーナーになってから実感することなんですが、意外にお部屋を選ぶ際には、向きや日当たりの優先順位が低いので、入居者が決まりにくいという事には繋がらないんです。 つまり単身者向けのマンションの場合であれば、北向きでも充分に投資価値のある物件となる訳です。

[理由]

単身者は日中学校や会社に行くので自宅にいないことが多いので日当たりはあまり気にしません。 例えば大学生の場合、平均的な1日の生活時間のうち、学校に通っている時間は約7時間なので、日当たりが気になる時間帯に自宅にいることは、ほとんどありません。 むしろ通学先や最寄駅からの距離や、日常生活で必要となる設備や、近隣の深夜に空いているお店が充実しているかなどの方が重要視されています。

参考:「私立大学学生白書2015」一般社団法人 日本私立大学連盟 学生委員会

株式会社ANNEX・NEO